首頁

首頁赌钱app下载性能不休刷新的大模子需要大界限智算集群的复旧-押大小单双平台-登录入口

作家 | 念念杭賭錢app下載,剪輯 | 皮爺

從2024年1-7月,央國企采購大模子樣貌數(shù)目已朝上950個(gè),且均勻布局在智算中心、大模子預(yù)老師、Agent和行業(yè)應(yīng)用等多個(gè)標(biāo)的。而除了策略影響,央國企紛紛落地大模子的背后還有哪些推動(dòng)成分?

最高191億元,最低不到1萬元。大模子狂飆兩年,國內(nèi)“AGI陣隊(duì)”果決變成。同步進(jìn)行著的,還有央國企的大模子樣貌建造。

8月6日,神州數(shù)碼集團(tuán)發(fā)布公告暗意,子公司神州鯤泰中標(biāo)《中國遷移2024年至2025年新式智算中心采購(標(biāo)包1)》,投標(biāo)報(bào)價(jià)約191億元,中標(biāo)份額10.53%。2024年7月,湖南省委黨校湖南行政學(xué)院發(fā)布招標(biāo)信息,采購數(shù)字機(jī)器東說念主處事,報(bào)價(jià)9000元。

一個(gè)是智算中心采購,一個(gè)是數(shù)字機(jī)器東說念主處事;不錯(cuò)看到的是,如今在央國企里面,大模子樣貌建造已行至半途。致使絕不夸張地說,在大模子波瀾席卷而來的今天,央國企正在成為一股先行力量,推動(dòng)著國內(nèi)大部分的AI大模子落地樣貌。

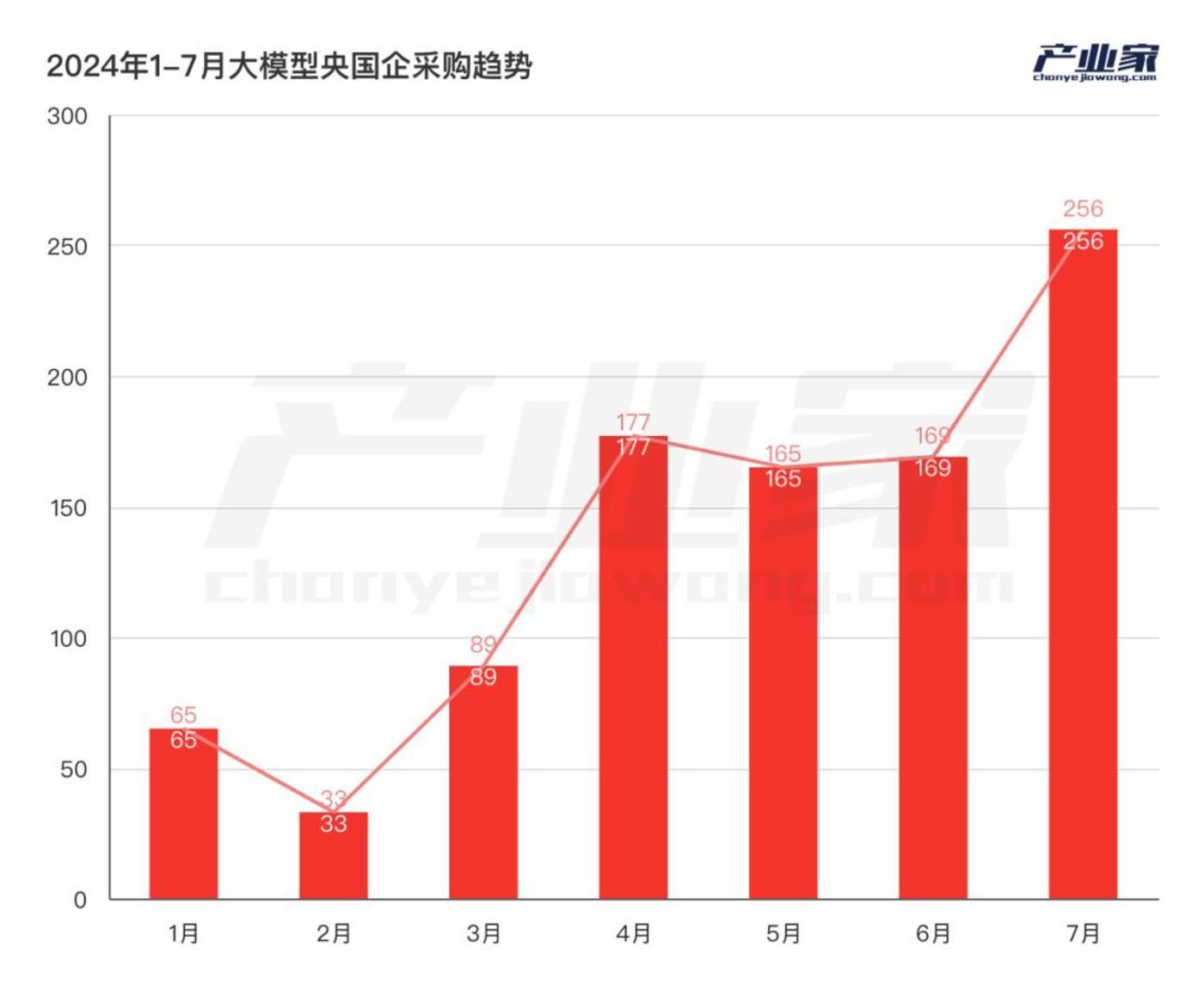

據(jù)不皆備統(tǒng)計(jì),從2024年1-7月,央國企采購大模子樣貌數(shù)目已朝上950個(gè),且均勻布局在智算中心、大模子預(yù)老師、Agent和行業(yè)應(yīng)用等多個(gè)標(biāo)的。

大模子紛紛落地國央企,局面如斯廣寬的背后,策略推動(dòng)成為決定性成分。據(jù)沙丘智庫,自2023年以來,國資委屢次對中央企業(yè)發(fā)展東說念主工智能提議條目。其中,在2024年2月的中央企業(yè)東說念主工智能專題激動(dòng)會(huì)上,提議中央企業(yè)要“開展AI+專項(xiàng)步履”。會(huì)上就有10家央企簽署倡議書,暗意將主動(dòng)向社會(huì)敞開東說念主工智能應(yīng)用場景。

同庚7月,國新辦舉行“推動(dòng)高質(zhì)地發(fā)展”系列主題新聞發(fā)布會(huì),提議改日五年,中央企業(yè)瞻望安排大界限開發(fā)更新篡改總投資超3萬億元,更新部署一批高技能、高后果、高可靠性的先進(jìn)開發(fā)。

策略的推動(dòng),天然是其中不行刻薄的成分。但除了策略影響,站在產(chǎn)業(yè)數(shù)字化和數(shù)智化的潮頭,央國企紛紛落地大模子的背后還有哪些推動(dòng)成分?一個(gè)更值得念念考的問題是,和云預(yù)料期間金融行業(yè)成為前鋒官不同的是,在如今的AI大模子期間,為什么央國企會(huì)成為先行力量?

運(yùn)營商、政務(wù)、動(dòng)力搶先建造智算中心

AI大模子史上最大樣貌,當(dāng)屬“智算中心”。

預(yù)老師本錢的猖獗高潮和推理需求的不休攀升,都在讓智算中心成為必要。近日,OpenAI CEO Sam Altman在攝取采訪時(shí)暗意,“OpenAI在年內(nèi)不會(huì)發(fā)布ChatGPT-5,當(dāng)今公司專注于ChatGPT-o1的研發(fā)和運(yùn)營。”

GPT-5為什么不發(fā)了?本來瞻望推遲發(fā)布的o1又為什么提前登場?這背后的原因不由得引東說念主深念念,而老師本錢就是這其中的要津成分之一。

空論連篇,國內(nèi)對大模子的預(yù)老師需求也更加劇要。在加速構(gòu)開國內(nèi)AGI梯隊(duì)的同期,性能不休刷新的大模子需要大界限智算集群的復(fù)舊。如今,萬卡集群果決成為大模子武備賽的標(biāo)配。而除了國內(nèi)AI企業(yè)和電信運(yùn)營商,正在推動(dòng)落地的央國企也在加速構(gòu)建智算集群,以晉升AI大模子的老師及推理后果。

常常來講,智算中心是由場合政府或電信運(yùn)營商主導(dǎo)建造。據(jù)中國信通院不皆備統(tǒng)計(jì),遺棄2024年7月底,納入監(jiān)測的智算中心(含已建和在建)已達(dá)87個(gè)。

2023年10月,沈陽智能預(yù)料中心新基建樣貌工程總承包(EPC)成交結(jié)果出爐,百度聯(lián)袂中國建筑第八工程局有限公司(中建八局)到手中標(biāo),中標(biāo)金額為9.1億元。具體包括機(jī)房建造、機(jī)柜野心、智算中心平臺(tái),以及百度為其提供的AI軟硬件智力的詳盡性解決決策。

而像這么的智算中心采購樣貌,央國企照舊啟動(dòng)了劈頭蓋臉的建造。對此,產(chǎn)業(yè)家說明金額大小,列舉了近兩年央國企采購智算中心樣貌金額最高的10個(gè)。

對比云預(yù)料期間,傳統(tǒng)數(shù)據(jù)中心的中標(biāo)方大多都是IDC廠商;而在如今的AI期間,則多了不少AI企業(yè)和互聯(lián)網(wǎng)廠商的身影。

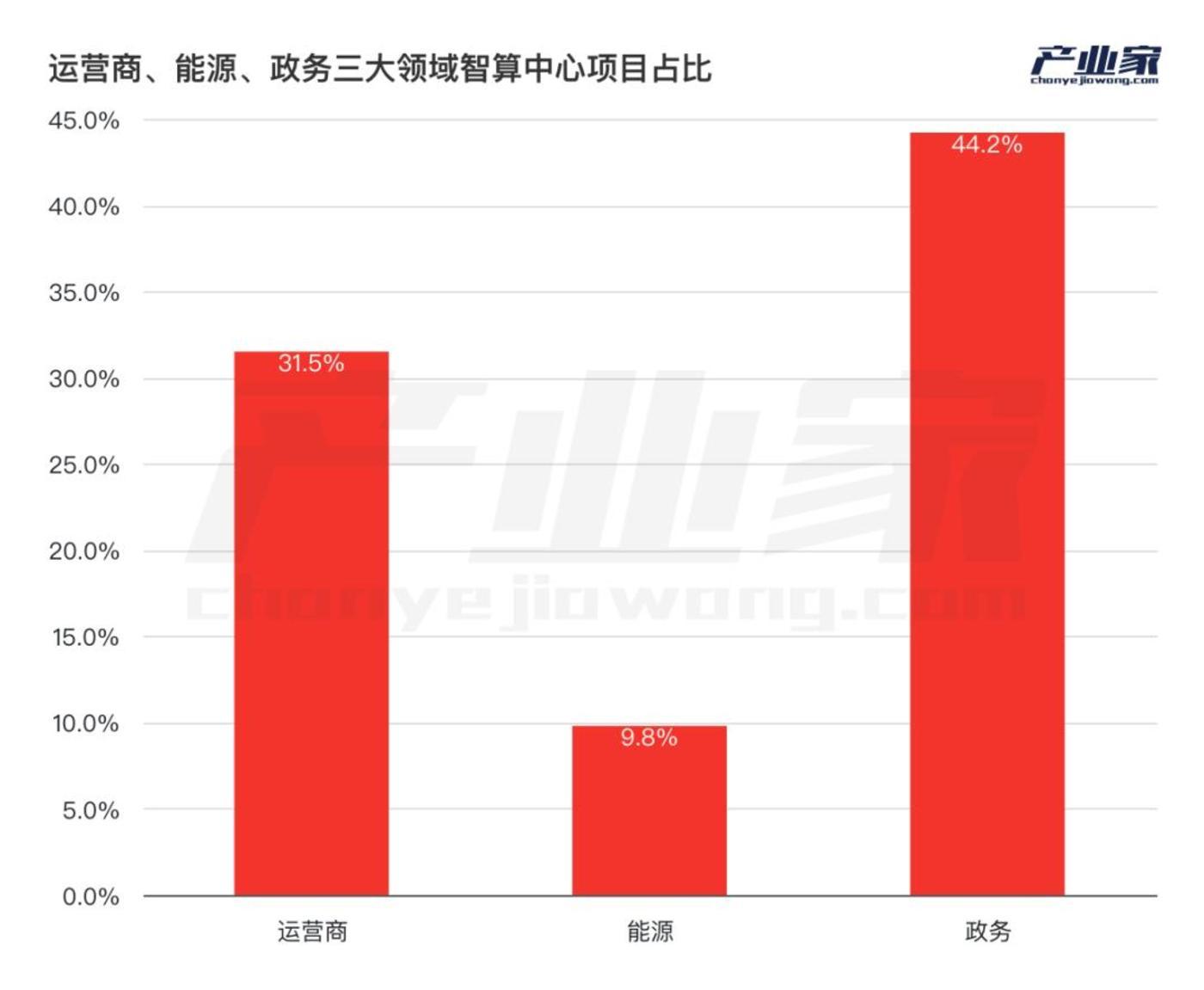

另外,從行業(yè)散布來看,政務(wù)和運(yùn)營商對智算中心的出資則更加大手筆。對此,產(chǎn)業(yè)家統(tǒng)計(jì)了運(yùn)營商、動(dòng)力和政務(wù)三大領(lǐng)域中智算中心項(xiàng)指標(biāo)占比:結(jié)果袒露,政務(wù)行業(yè)對智算中心的參預(yù)更大,其中包括GPU租出、硬件以及算力調(diào)治平臺(tái)的采購。

本體上,從智算中心參預(yù)比就不錯(cuò)看出央國企對AI大模子的需求。

不錯(cuò)看到的是,自2023年三季度,央國企就照舊啟動(dòng)緊鑼密飽讀地研究智算中心建造。而智算中心只是央國企落地AI的一個(gè)起原。

一方面,這與上文提到的策略時(shí)期點(diǎn)恰巧吻合;另一方面,2023年第三季度也恰好是以百度、阿里、華為和電信運(yùn)營商為首的“國內(nèi)AGI梯隊(duì)”剛剛變成。

除了智算中心,央國企對AI大模子建造的另一個(gè)重心則是行業(yè)應(yīng)用,即針對特定場景搭建大模子平臺(tái)或應(yīng)用。

以電信運(yùn)營商為例,據(jù)不皆備統(tǒng)計(jì),從2023年于今,運(yùn)營商對AI大模子的樣貌建造達(dá)到了238起,其中除了75起智算中心建造外,剩余都圍繞特定的場景構(gòu)建大模子,主要有智能客服、營銷和數(shù)字東說念主方面的采購。

不同業(yè)業(yè)對于AI大模子的需求不同,樣貌重心天然也不相同。對于政務(wù)和運(yùn)營商行業(yè)而言,之是以智算中心占比更大,除了策略推動(dòng),更時(shí)弊的原因是對于專有化部署、腹地部署的需求極高,尤其是政務(wù)領(lǐng)域;另一方面,相對于其他行業(yè)針對單點(diǎn)或各異智力的大模子應(yīng)用開發(fā),政務(wù)和運(yùn)營商對大模子的需求則更為系統(tǒng)化,更需要從GPU資源到算力調(diào)治平臺(tái)來施展作用。

比較之下,在應(yīng)用AI大模子最多的三個(gè)行業(yè)中,動(dòng)力領(lǐng)域?qū)χ撬阒行牡膮㈩A(yù)較少,而更多圍繞大模子老師和開發(fā)方面,尤其是針對特別場景怎么老師并優(yōu)化算法,怎么微調(diào)模子等等。

另外,值得疑望標(biāo)是,對于這些對行業(yè)know-how條目更高的領(lǐng)域而言,他們選拔中標(biāo)方的時(shí)候也更為謹(jǐn)慎;比如在挑選算力調(diào)治平臺(tái)和大模子預(yù)老師、開發(fā)階段時(shí),中標(biāo)方則圍繞以百度、科大訊飛為首的AI企業(yè);而在選拔在大模子開發(fā)經(jīng)過中,需要特定技能掂量時(shí),則會(huì)選拔南邊電網(wǎng)這類更懂know-how的企業(yè)。

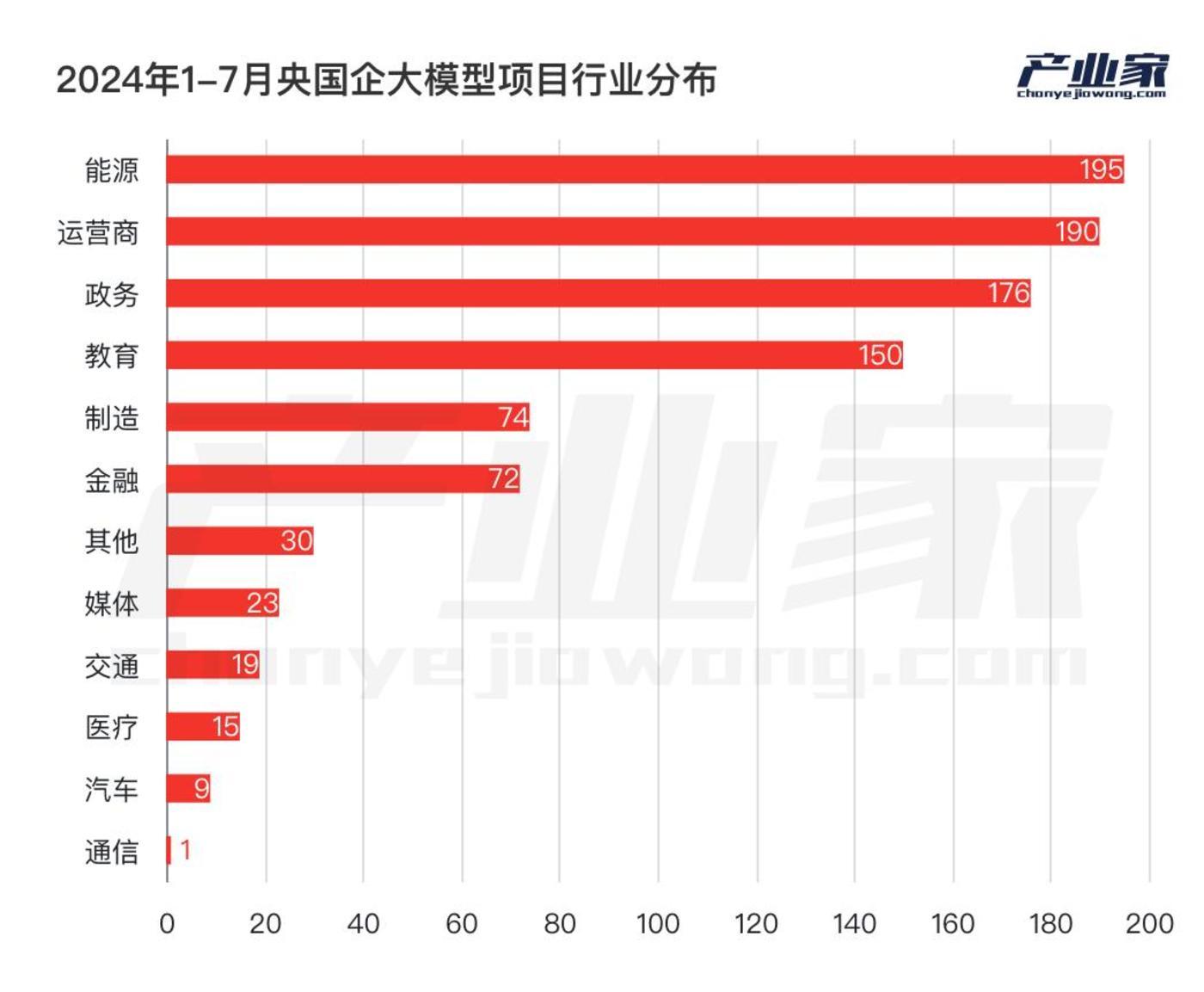

終末,不同于云預(yù)料期間,金融行業(yè)成為頭部落地檢會(huì)田;在如今的AI大模子期間,在央國企當(dāng)中,有四大行業(yè)脫穎而出,分別是涵養(yǎng)、動(dòng)力、運(yùn)營商、政務(wù);而金融行業(yè)卻并莫得發(fā)揚(yáng)出像云預(yù)料期間那么強(qiáng)的意愿。

AI大模子:顛覆傳統(tǒng)IT架構(gòu)背后

期間變遷。

在昔時(shí)的云預(yù)料期間,大型企業(yè)進(jìn)行數(shù)字化轉(zhuǎn)型需要從購買或租出處事器,到選址建數(shù)據(jù)中心,再到選拔允洽的云架構(gòu),接下來到平臺(tái)開發(fā)智力及表層應(yīng)用的搭建。

常常來講,一家大型企業(yè),如動(dòng)力或工業(yè)企業(yè)來說,靠近散布在各智力的數(shù)據(jù),常常需要建底層的PaaS平臺(tái),從而已矣純真調(diào)用、互聯(lián)互通;但盡管如斯,數(shù)據(jù)孤島、數(shù)據(jù)煙囪依然存在。

但是,這種從IaaS到PaaS再到SaaS的架構(gòu),在如今的AI大模子期間照舊澈底被顛覆。企業(yè)經(jīng)常需要一個(gè)行業(yè)大模子即可處置,而不再見為了構(gòu)建多個(gè)復(fù)雜應(yīng)用,費(fèi)時(shí)搭建PaaS平臺(tái)。

誠然,企業(yè)在云預(yù)料期間交得膏火也并莫得鋪張,在AI大模子期間,央國企在策略指令、需求迫使和環(huán)境成分等多方作用下照舊啟動(dòng)先行落地AI大模子。

而在這其中,很大一部分都是基于昔時(shí)云預(yù)料期間一些無法解決的惡疾,但愿在AI大模子這里找到更好的解法。

不錯(cuò)不雅察到一個(gè)景色,當(dāng)今央國企在大模子落場合面,主要圍繞兩點(diǎn),一個(gè)是智算中心,一個(gè)是行業(yè)應(yīng)用。后者包括大模子預(yù)老師,大模子開發(fā),以及針對各異智力或特定場景構(gòu)建大模子應(yīng)用或解決決策。

常常來說,后者通過大模子基于特定場景的解決決策,都是在昔時(shí)云預(yù)料期間無法已矣的。

以運(yùn)營商為例,天然智能客服照舊存在好多年,準(zhǔn)確地說,自云預(yù)料期間以來,各樣智能客服軟件妥協(xié)決決策更仆難數(shù),但是對于通盤這個(gè)詞行業(yè)來講,轉(zhuǎn)東說念主工率依舊居高不下,無數(shù)都在80%以上。而當(dāng)期間的列車剛剛駛?cè)氪竽W悠陂g,智能客服就成了大模子落地的第一塊檢會(huì)田。

再比如在動(dòng)力行業(yè),學(xué)問怎么千里淀,再怎么讓新東說念主用起來,一直都是一浩劫題。即使在云預(yù)料期間,工業(yè)互聯(lián)網(wǎng)平臺(tái)林立,好多問題依舊莫得謎底。而在如今的大模子期間,一個(gè)行業(yè)大模子便不錯(cuò)解決好多問題。這其中要津施展作用的即是在行業(yè)大模子構(gòu)建經(jīng)過中的RAG搭建智力,它相配于一個(gè)企業(yè)學(xué)問庫,任何輸入的學(xué)問,都不錯(cuò)放縱調(diào)用。

像上述所展示的,對于某些行業(yè)來說,大模子并不是“雞肋”。相背,它約略演出“超強(qiáng)勁腦”的變裝,將企業(yè)的全部穎慧集聚到沿路,并有的放矢地施展作用。

但是,對有些行業(yè)而言,大模子當(dāng)今還并未找到用武之地。

比如在金融行業(yè),當(dāng)今落地較多的樣貌主要圍繞學(xué)問庫問答方面,很難深遠(yuǎn)到中樞業(yè)務(wù)。一方面,是出于金融監(jiān)管和數(shù)據(jù)隱秘等恐懼;另一方面,亦然更時(shí)弊的,當(dāng)今AI幻覺問題還很難澈底取得解決,任何AI算法可能為金融行業(yè)所帶來的失實(shí)預(yù)測和建議,都可能帶來緊要經(jīng)濟(jì)失掉。

而非論是智能客服照舊行業(yè)大模子,非論是政務(wù)領(lǐng)域,照舊運(yùn)營商或動(dòng)力、政務(wù)、涵養(yǎng)等行業(yè),在央國企先行落地大模子的背后,有三點(diǎn)中樞原因。

領(lǐng)先,在大模子期間,央國企多年薈萃的數(shù)據(jù)得以施展作用,他們不單是包括像財(cái)報(bào)報(bào)表、往復(fù)記載等照舊作念好歸納整理的結(jié)構(gòu)化數(shù)據(jù),還包括一些時(shí)弊的企業(yè)財(cái)富,如灑落在各個(gè)系統(tǒng)里面的聊天記載、文獻(xiàn)、圖片等等,如今這些非結(jié)構(gòu)化數(shù)據(jù)都不錯(cuò)在AI大模子中,變成“企業(yè)學(xué)問庫”,并施展其價(jià)值;

其次,不同于昔時(shí)云預(yù)料期間從IaaS到PaaS再到SaaS的三層架構(gòu),大模子有著很強(qiáng)的協(xié)同性,只需在前期大模子開發(fā)階段作念好老師和微調(diào),后期即可徑直基于數(shù)據(jù)進(jìn)行前端步履的加持。

終末,亦然很時(shí)弊的少量,央國企自己就有普遍的處事器集群,其自身具備強(qiáng)勁的算力基礎(chǔ),基于這些基礎(chǔ)不錯(cuò)更好地激動(dòng)大模子落地。

競爭點(diǎn):預(yù)老師、安全及行業(yè)know-how

從中標(biāo)情況來看,不錯(cuò)絕不夸張地說,央國企撐起了國內(nèi)大模子貿(mào)易化的半壁山河。

但是,大模子落地進(jìn)度行至半途,仍然有好多問題亟待解決。

據(jù)中信建造證券數(shù)據(jù)袒露,2024年-2027年全球大模子推理的峰值算力需求量的年復(fù)合增長率為113%,遠(yuǎn)高于老師的78%。而預(yù)老師本錢和推理本錢的重復(fù),也推升了通盤這個(gè)詞AI基礎(chǔ)標(biāo)準(zhǔn)的商場份額。

據(jù)艾瑞考慮推算,2023年中國AI基礎(chǔ)數(shù)據(jù)處事商場界限為45億元,瞻望到2028年,其商場界限將達(dá)170億元,且改日五年的復(fù)合增長率為30.4%。

這同期也講授了近兩年央國企搶建智算中心的原因。但是,抵牾大模子落地進(jìn)度的還不單是是算力資源短少。

天然大模子期間照舊顛覆了昔時(shí)從IaaS到PaaS再到SaaS的傳統(tǒng)三層架構(gòu),但在新期間下,新的架構(gòu)也迎來了一些新的挑戰(zhàn),比如從AI Infra到MaaS,再到表層的AI應(yīng)用,中間觸及好多模子搭建的智力,這些都需要大模子處事商與企業(yè)一同探索落地旅途。

對于央國企來說,用AI大模子賦能天然已成為共鳴,但怎么用大模子,具體把大模子加在哪個(gè)智力,大模子怎么施展作用,以及怎么開發(fā)和老師大模子,靠近這些問題,企業(yè)并莫得太多端倪。因此,這就給AI大模子供應(yīng)商提議了更高的條目。

在這經(jīng)過中,供應(yīng)商是否掌捏行業(yè)know-how,在有些時(shí)候致使不錯(cuò)成為能否拿下標(biāo)的的要津成分。對此,以百度、華為、科大訊飛為首的AI大模子企業(yè),都殊途同歸地在2024年扛起“行業(yè)大模子”的大旗。

據(jù)統(tǒng)計(jì),在動(dòng)力領(lǐng)域,2024年上半年就出現(xiàn)了不少預(yù)老師經(jīng)過中某項(xiàng)技能掂量的投標(biāo)樣貌。

另外,值得疑望標(biāo)是,跟著AI應(yīng)用走向深水區(qū),數(shù)據(jù)安全、數(shù)據(jù)分享和數(shù)據(jù)溯源等問題則啟動(dòng)被逐個(gè)搬到臺(tái)面上。據(jù)悉,10月9日,中辦、國辦慎重發(fā)布《對于加速宇宙數(shù)據(jù)資源開發(fā)壟斷的見解》,提議到2025年,宇宙數(shù)據(jù)資源開發(fā)壟斷軌制章程初步樹立;到2030年,宇宙數(shù)據(jù)資源開發(fā)壟斷軌制章程更加熟諳,資源開發(fā)壟斷體系全面建成。

天然如今的AI大模子照舊不錯(cuò)讓數(shù)據(jù)溯源成為本質(zhì)賭錢app下載,但其中的包袱分辯和數(shù)據(jù)安全等等問題,還需要AI處事商和企業(yè)一同探索。